Hướng dẫn về Hồ sơ và Thủ tục Hải quan liên quan đến việc tiêu hủy hàng hóa loại hình gc, sxxk, dncx tại Việt Nam bao gồm nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm cũng như máy móc và thiết bị được thuê, mượn trong khuôn khổ hợp đồng gia công. Việc tiêu hủy này áp dụng đối với nguyên liệu, vật tư, phế liệu và phế phẩm thuộc loại hình nhập sản xuất xuất khẩu, đồng thời bao gồm hàng hóa thuộc quyền sở hữu của các doanh nghiệp chế xuất.

Căn cứ pháp lý tiêu hủy hàng hóa loại hình GC, SXXK, DNCX

Cục Hải quan Thành phố Hải Phòng hướng dẫn quy trình thực hiện Thủ tục Hải quan tiêu hủy hàng hóa theo các loại hình Gia công (GC), Sản xuất xuất khẩu (SXXK), Doanh nghiệp chế xuất (DNCX). Các căn cứ pháp lý áp dụng bao gồm:

- Luật Hải quan (23/6/2014).

- Luật Thuế xuất khẩu, Thuế nhập khẩu (6/4/2016).

- Luật Quản lý ngoại thương (12/6/2017).

- Luật Bảo vệ môi trường (17/11/2020).

Quy trình thực hiện tiêu hủy hàng hóa đối với loại hình GC, SXXK, DNCX:

Chuẩn bị hồ sơ tiêu hủy

Hồ sơ đối với loại hình Gia công (GC)

Theo quy định tại Điều 44 Nghị định số 69/2018/NĐ-CP, Nghị định số 08/2022/NĐ-CP, Thông tư số 02/2022/TT-BTNMT, Điều 64 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 42 Điều 1 Thông tư số 39/2018/TT-BTC, hồ sơ đề nghị tiêu hủy gồm:

- Văn bản tổ chức hoặc cá nhân gửi Chi cục Hải quan, nêu rõ nội dung về hàng hóa tiêu hủy, hợp đồng gia công, phương án, địa điểm tiêu hủy… (01 bản chính).

- Hợp đồng gia công hoặc chỉ định tiêu hủy của đối tác thuê gia công (01 bản sao, nộp lần đầu).

- Văn bản của Sở Tài nguyên và Môi trường (01 bản sao).

- Hợp đồng thu gom, vận chuyển, xử lý phế liệu, phế phẩm (01 bản sao, nộp lần đầu).

- Giấy phép môi trường của đơn vị thu gom, vận chuyển, xử lý (01 bản sao, nộp lần đầu).

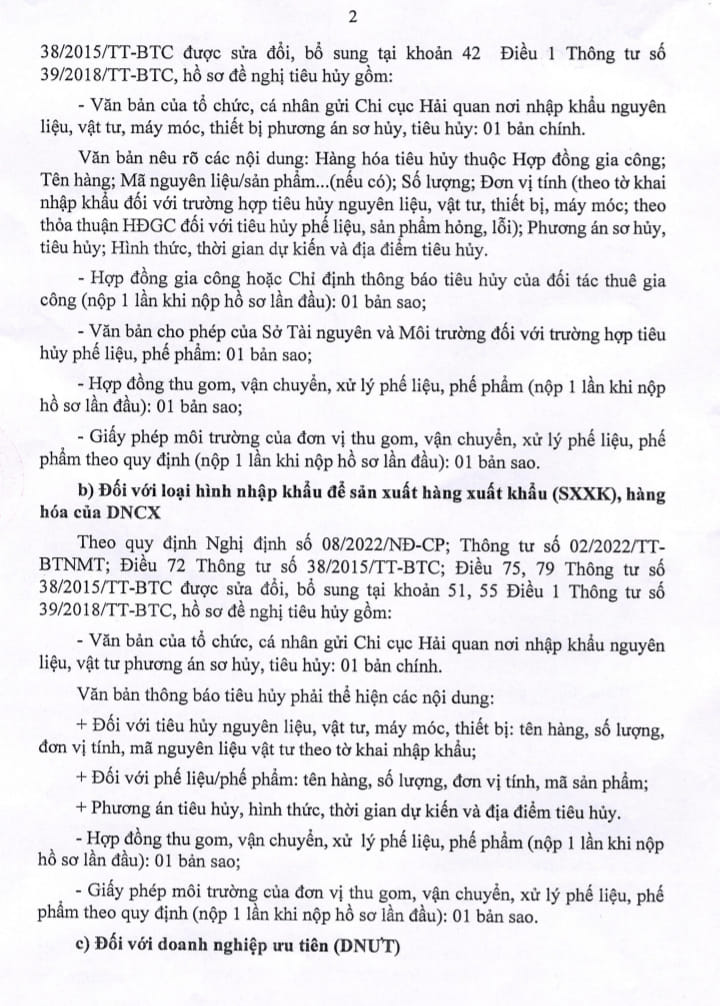

Đối với loại hình Nhập khẩu để sản xuất hàng xuất khẩu (SXXK) và hàng hóa của doanh nghiệp chế xuất (DNCX)

Theo quy định tại Nghị định số 08/2022/NĐ-CP, Thông tư số 02/2022/TT-BTNMT, Điều 72 Thông tư số 38/2015/TT-BTC và các bổ sung sửa đổi tại Thông tư số 39/2018/TT-BTC, hồ sơ bao gồm:

- Văn bản gửi Chi cục Hải quan thông báo tiêu hủy, trình bày rõ các nội dung như tên hàng hóa, số lượng, phương án và địa điểm tiêu hủy (01 bản chính).

- Hợp đồng thu gom, vận chuyển, xử lý phế liệu, phế phẩm (01 bản sao, nộp lần đầu).

- Giấy phép môi trường của đơn vị xử lý (01 bản sao, nộp lần đầu).

Đối với doanh nghiệp ưu tiên (DNUT)

Hồ sơ tiêu hủy được thực hiện theo hướng dẫn tương ứng với từng loại hình GC, SXXK, hoặc DNCX như đã nêu ở trên.

- Nghị định số 134/2016/NĐ-CP (1/9/2016) và bản sửa đổi theo Nghị định 18/2021/NĐ-CP (11/3/2021).

- Nghị định số 69/2018/NĐ-CP (15/5/2018).

- Nghị định số 08/2022/NĐ-CP (10/01/2022).

- Thông tư số 38/2015/TT-BTC (25/3/2018) và bản sửa đổi, bổ sung tại Thông tư số 39/2018/TT-BTC (20/4/2018).

- Thông tư số 02/2022/TT-BTNMT (10/01/2022).

- Quyết định số 1966/QĐ-TCHQ (10/7/2016) của Tổng cục Hải quan, quy định quy trình thủ tục hải quan đối với hàng hóa xuất khẩu và nhập khẩu.”

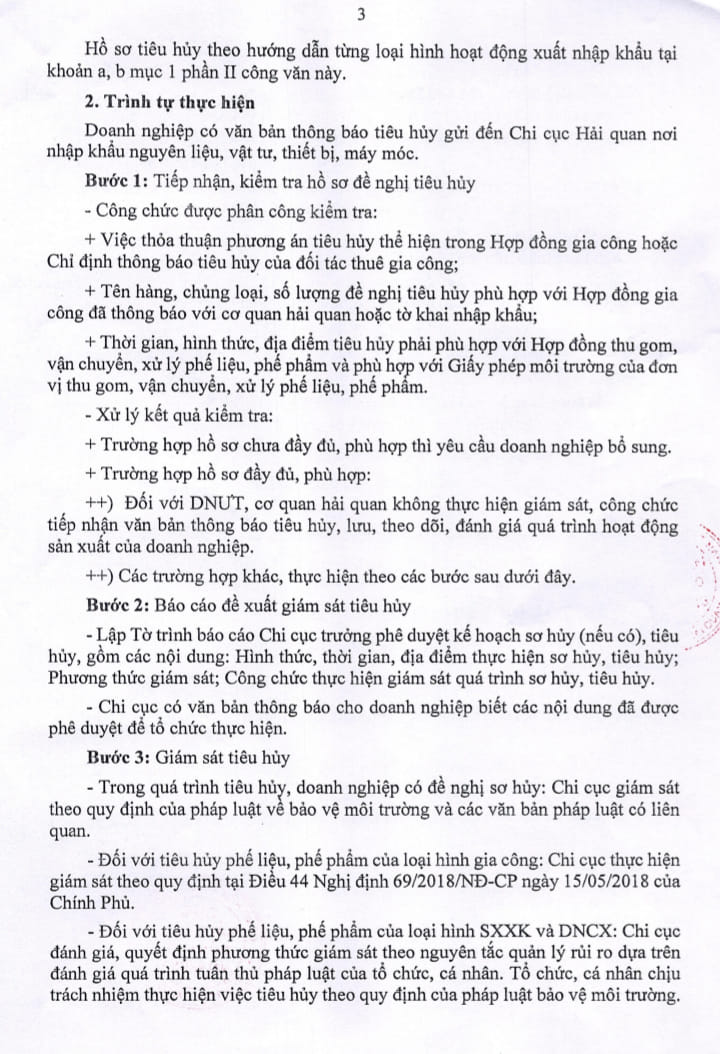

Quy trình thực hiện tiêu hủy hàng hóa đối với các loại hình GC, SXXK và DNCX:

Doanh nghiệp cần có văn bản thông báo tiêu hủy gửi đến Chi cục Hải quan nơi nhập khẩu nguyên liệu, vật tư, thiết bị, máy móc.

Bước 1: Tiếp nhận và kiểm tra hồ sơ tiêu hủy

Công chức được phân công kiểm tra các nội dung:

- Phương án tiêu hủy được thỏa thuận trong hợp đồng gia công hoặc văn bản chỉ định thông báo tiêu hủy từ đối tác thuê gia công.

- Thông tin về tên hàng, chủng loại, số lượng hàng hóa tiêu hủy phù hợp với hợp đồng gia công đã khai báo với cơ quan hải quan hoặc tờ khai nhập khẩu.

- Thời gian, hình thức và địa điểm tiêu hủy tuân thủ hợp đồng thu gom, vận chuyển, xử lý phế liệu, phế phẩm và giấy phép môi trường của đơn vị xử lý.

Xử lý kết quả kiểm tra:

– Nếu hồ sơ chưa đầy đủ hoặc không phù hợp, yêu cầu doanh nghiệp bổ sung.

– Nếu hồ sơ đầy đủ và phù hợp:

Với doanh nghiệp ưu tiên (DNUT): Cơ quan hải quan không thực hiện giám sát, chỉ lưu văn bản thông báo tiêu hủy, theo dõi và đánh giá hoạt động sản xuất của doanh nghiệp.

Với các trường hợp khác: Thực hiện tiếp các bước dưới đây.

Bước 2: Báo cáo và đề xuất giám sát tiêu hủy

– Lập tờ trình báo cáo Chi cục trưởng về kế hoạch sơ hủy (nếu có) hoặc tiêu hủy, bao gồm hình thức, thời gian, địa điểm thực hiện, phương thức giám sát và phân công công chức thực hiện giám sát.

– Chi cục ban hành văn bản thông báo cho doanh nghiệp các nội dung đã được phê duyệt để tổ chức thực hiện.

Bước 3: Giám sát tiêu hủy

Quá trình tiêu hủy phế liệu, phế phẩm:

Loại hình gia công (GC): Giám sát theo quy định tại Điều 44 Nghị định 69/2018/NĐ-CP.

Loại hình SXXK và DNCX: Áp dụng nguyên tắc quản lý rủi ro, đánh giá mức độ tuân thủ pháp luật của doanh nghiệp.

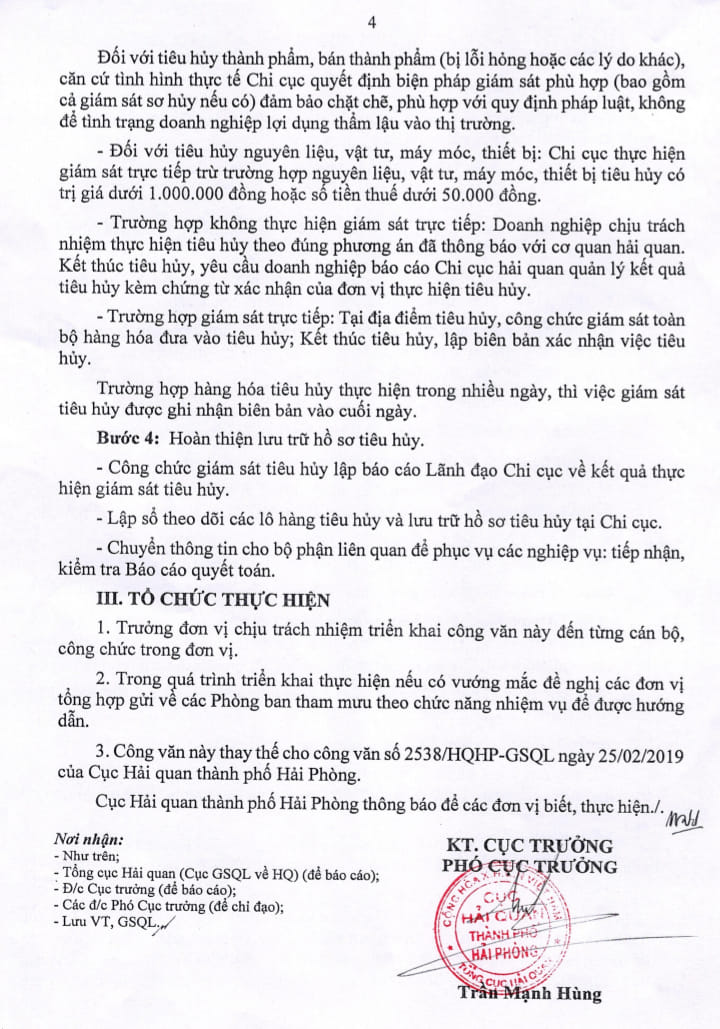

Đối với hàng hóa lỗi, hỏng: Chi cục quyết định biện pháp giám sát phù hợp, đảm bảo chặt chẽ, ngăn ngừa thẩm lậu ra thị trường.

Đối với nguyên liệu, vật tư, máy móc, thiết bị: Thực hiện giám sát trực tiếp, trừ trường hợp hàng hóa có giá trị dưới 1.000.000 đồng hoặc số thuế dưới 50.000 đồng.

Bước 4: Hoàn thiện và lưu trữ hồ sơ

Công chức giám sát lập báo cáo gửi lãnh đạo Chi cục về kết quả giám sát.

Lập sổ theo dõi các lô hàng tiêu hủy và lưu trữ hồ sơ tại Chi cục.

Chuyển thông tin cho các bộ phận liên quan để phục vụ công tác kiểm tra báo cáo quyết toán.

Gửi thông báo tiêu hủy hàng hóa nhập sản xuất xuất khẩu mã loại hình E31

Căn cứ theo khoản 1 Điều 12 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 (được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định số 18/2021/NĐ-CP ngày 11/3/2021) của Chính phủ, quy định về miễn thuế đối với hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu: “Hàng hóa nhập khẩu để sản xuất xuất khẩu được phép tiêu hủy tại Việt Nam và thực tế đã tiêu hủy.”

Căn cứ điểm d khoản 3 Điều 64 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 (được sửa đổi, bổ sung tại khoản 42 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018) của Bộ Tài chính: “Tổ chức, cá nhân có văn bản gửi Chi cục Hải quan nơi nhập khẩu nguyên liệu, vật tư, phương án sơ hủy, tiêu hủy nguyên liệu, vật tư, máy móc, thiết bị, phế liệu, phế phẩm, trong đó nêu rõ hình thức, địa điểm tiêu hủy. Tổ chức, cá nhân chịu trách nhiệm thực hiện việc tiêu hủy theo quy định của pháp luật về bảo vệ môi trường.”

Theo các quy định nêu trên: Hàng hóa nhập khẩu để sản xuất xuất khẩu phải tiêu hủy bao gồm: nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm, thành phẩm hư hỏng. Các loại hàng hóa này kể từ ngày 25/4/2021 (ngày Nghị định số 18/2021/NĐ-CP có hiệu lực) sẽ được miễn thuế nhập khẩu.

Doanh nghiệp phải gửi văn bản thông báo đến cơ quan hải quan trước khi thực hiện tiêu hủy, trong đó nêu rõ hình thức tiêu hủy và địa điểm tiêu hủy. Việc tiêu hủy cần đảm bảo tuân thủ quy định pháp luật về bảo vệ môi trường.

Tiêu hủy hàng hóa nhập khẩu tạo tài sản cố định

Căn cứ khoản 11 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, hàng hóa nhập khẩu để tạo tài sản cố định thuộc đối tượng được hưởng ưu đãi đầu tư theo quy định của pháp luật về đầu tư được miễn thuế, bao gồm:

Máy móc, thiết bị; linh kiện, chi tiết, bộ phận rời, phụ tùng lắp ráp hoặc sử dụng đồng bộ với máy móc, thiết bị; nguyên liệu, vật tư chế tạo máy móc, thiết bị hoặc linh kiện, chi tiết.

Phương tiện vận tải chuyên dùng trong dây chuyền công nghệ sử dụng trực tiếp cho hoạt động sản xuất dự án.

Vật tư xây dựng không sản xuất được trong nước.

Việc miễn thuế áp dụng cho cả dự án đầu tư mới và dự án đầu tư mở rộng.

Căn cứ Điều 31 Nghị định số 134/2016/NĐ-CP (được sửa đổi tại khoản 14 Điều 1 Nghị định 18/2021/NĐ-CP), hàng hóa nhập khẩu phải tiêu hủy và thực tế đã tiêu hủy theo quy định pháp luật được miễn thuế nhập khẩu. Việc tiêu hủy phải tuân thủ các quy định pháp luật liên quan và chịu sự giám sát trực tiếp của công chức hải quan.

Trước khi tiêu hủy, người nộp thuế cần thực hiện:

Gửi văn bản thông báo đến cơ quan hải quan, nêu rõ:Lý do tiêu hủy, tên hàng hóa tiêu hủy, thời gian và địa điểm tiêu hủy.

Nộp văn bản cho phép tiêu hủy từ cơ quan quản lý chuyên ngành hoặc Sở Tài nguyên và Môi trường.

Quy định nêu trên áp dụng như sau: Việc tiêu hủy hàng hóa nhập khẩu tạo tài sản cố định đã được miễn thuế phải tuân thủ các quy định pháp luật có liên quan và sự giám sát của hải quan. Trường hợp hàng hóa được phép tiêu hủy và thực hiện đầy đủ thủ tục theo quy định thì sẽ được miễn thuế nhập khẩu.

Tiếng Việt

Tiếng Việt English

English 中文 (中国)

中文 (中国)